|

| Стало - було |

|

| Новий імідж |

Це

Савченко Олексій Юрійович, він колишній народний депутат України, член фракції «Блок Петра Порошенка», заступник голови бюджетного Комітету Верховної Ради України,

співак і просто схемник.

06 жовтня 2016 року Президент України Петро Порошенко

призначив Савченка О.Ю. Головою Миколаївської обласної державної адміністрації на підставі

фіктивного конкурсу.

В кінці 2010 році, проживаючи в Чернігові, Савченко Олексій Юрійович продав ТОВ «Компанія з управління активами «Фінансовий актив» земельну ділянку площею

один гектар сільськогосподарського призначення (пасовище) в Кіровоградській області за фантастичну ціну -

96 503 763 грн. (на той момент це було приблизно

12 063 000 доларів США). Внаслідок цієї схеми Савченко О.Ю. не сплатив податок з доходів фізичних осіб в розмірі

14 475 564,45 грн. або приблизно

1 810 000 доларів США. Мета цієї угоди очевидна - не заплатити податки з доходів. При цьому слід зазначити, що реальна вартість одного гектару не перевищувала 3 000 доларів США. До речі, Савченко О.Ю. безкоштовно отримав від Держави земельну ділянку площею 2 гектари у Бобринецькому районі Кіровоградської області, хоча на той час жив в Чернігові. В його

декларації за 2015 рік і досі значиться один гектар тієї землі.

В 2015 році Савченко О.Ю. став власником 27 894 інвестиційних сертифікатів ТОВ «Компанія з управління активами «Фінансовий актив» номінальною вартістю 27 894 000 грн.

* * *

Хронологія подій

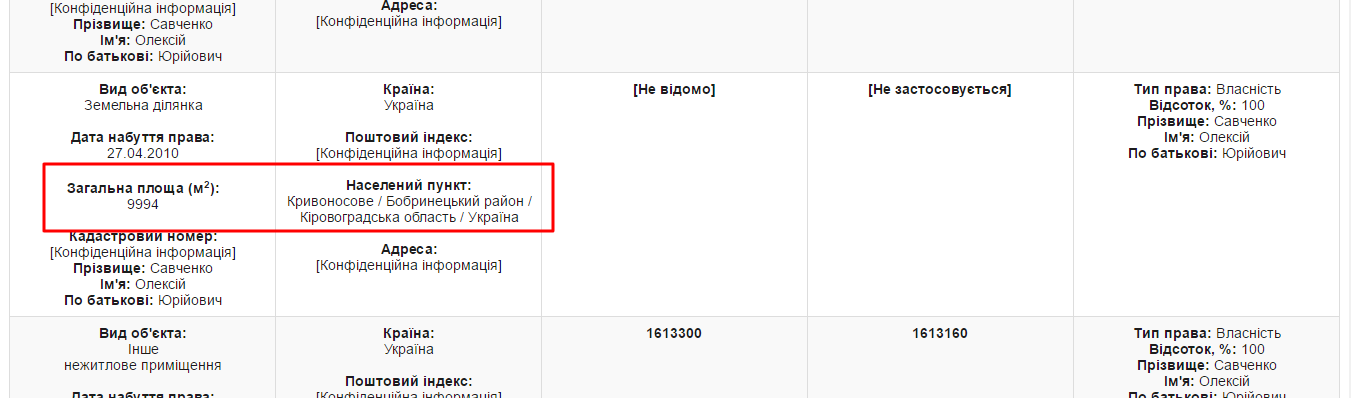

25.12(02 - помилково зазначено в рішенні суду).2008 Голова Бобринецької районної державної адміністрації Кіровоградської області Рожкован С.М. видав розпорядження №1270-р, яким на території Червонозорівської сільської ради (с. Кривоносове) із земель державної власності (запасу) була передана у приватну власність громадянину Савченку О.Ю земельна ділянка сільськогосподарського призначення (пасовища) загальною площею 2,00 га.

25.05.2010 відділ Держкомзему у Бобринецькому районі Кіровоградської області оформив Савченку О.Ю. Державний акт на право власності на земельну ділянку серії ЯИ № 625195, який був зареєстрований в Книзі записів реєстрації державних актів на право власності на землю та на право постійного користування землею, договорів оренди землі за № 011036500006.

02.12.2010 Верховна Рада України прийняла

Податковий кодекс України, в якому відсутня пільга при сплаті податку на доходи фізичних осіб.

22.12.2010 виконавчий комітет Червонозорівської сільської ради видав довідку № 148 про те, що на земельній ділянці, яка відведена Савченку О.Ю. для ведення особистого селянського господарства, споруди відсутні, земельна ділянка не являється часткою (паєм), заборгованість по земельному податку стосовно даної земельної ділянки відсутня.

27.12.2010 за договором купівлі-продажу Савченко О.Ю. продав ТОВ «Компанія з управління активами «Фінансовий актив» (код ЄДРПОУ - 35253259) земельну ділянку загальною площею 1 га за ціною 96 503 763,00 грн.

01.01.2011 набрав чинності

Податковий кодекс України.

04.05.2011 на Декларації про доходи Савченка О.Ю., одержані з 1 січня по 31 грудня 2010 року, Державна податкова інспекція у м. Чернігові проставила напис:

«Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені».

13.07.2011 Савченко О.Ю. звернувся із заявою до ДПІ у м. Чернігові про надання роз'яснення з приводу проставлення на Декларації напису:

«Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені».

08.08.2011 ДПІ у м. Чернігові надало відповідь, що з суми доходу, отриманого від продажу земельної ділянки, Савченку О.Ю. необхідно сплатити податок на доходи фізичних осіб.

20.09.2011 суддя Чернігівського окружного адміністративного суду Кашпур О.В.

відкрила провадження у справі за адміністративним позовом Савченка О.Ю. до Державна податкова інспекція у м. Чернігові про зобов'язання вчинити певні дії і призначила справу до судового розгляду на 04.10.2011.

21.09.2011 суддя Чернігівського окружного адміністративного суду Кашпур О.В.

відмовила Савченку О.Ю. в задоволенні його клопотання про забезпечення позову шляхом зобов'язання ДПІ в м. Чернігові не вчиняти дій, направлених на прийняття рішення про донарахування суми податкових зобов'язань на доходи, що зазначені в р. 1.2 Декларації про доходи позивача.

13.10.2011 суддя Чернігівського окружного адміністративного суду Кашпур О.В.

залишила п

озов Савченка О.Ю. до Державної податкової інспекції у м. Чернігові про зобов'язання вчинити певні дії без розгляду, оскільки позивач двічі не прибув у судове засідання (04.10.2011 та 13.10.2011).

26.10.2011 суддя Чернігівського окружного адміністративного суду Ткаченко О.Є. (зараз - Смірнова)

залишив позовну заяву Савченка О.Ю. до Державної податкової інспекції у м. Чернігові про зобов'язання вчинити певні дії без руху, оскільки позивачем не чітко викладено обставини, якими він обґрунтовує свої вимоги, зміст позовних вимог є незрозумілим.

31.10.2011 суддя Чернігівського окружного адміністративного суду Ткаченко О.Є.

відкрила провадження у справі за адміністративним позовом Савченка О.Ю. до Державна податкова інспекція у м. Чернігові

про визнання дій протиправними і призначила справу до судового розгляду на 14.11.2011.

14.11.2011 суддя Чернігівського окружного адміністративного суду Ткаченко О.Є. зробила запит до Бобринецької районної державної адміністрації Кіровоградської області, яким зобов'язано надати належним чином завірену копію розпорядження голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року № 1270-р, а також відомості про те, чи була безоплатно передана у приватну власність Савченку О.Ю. земельна ділянка площею 1,0000 га на підставі розпорядження голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року № 1270-р.

22.11.2011 суддя Чернігівського окружного адміністративного суду Ткаченко О.Є.

задовольнила клопотання представника Савченка О.Ю. про зупинення провадження у справі за адміністративним позовом Савченка О.Ю. до Державної податкової інспекції у м. Чернігові про визнання дій протиправними, до отримання судом відповіді на запит Чернігівського окружного адміністративного суду від 14.11.2011 року.

02.12.2011 суддя Чернігівського окружного адміністративного суду Ткаченко О.Є. провадження у справі за адміністративним позовом Савченка О.Ю. до Державної податкової інспекції у м. Чернігові про визнання дій протиправними

поновила і призначила справу до судового розгляду на 07.11.2011.

07.12.2011 Чернігівський окружний адміністративний суд адміністративним позовом Савченка О.Ю. до Державної податкової інспекції у м. Чернігові про визнання дій протиправними

задовольнив та визнати протиправними дії Державної податкової інспекції у м. Чернігові щодо проставляння на декларації Савченка О.Ю. напису про несплачений податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації про доходи, одержані з 01 січня по 31 грудня 2010 року або інший період звітного року, як таких, що не підлягають оподаткуванню.

14.03.2012 Київський апеляційний адміністративний суд

відмовив Державній податковій інспекції у м. Чернігові у задоволені апеляційної скарги та залишив постанову Чернігівського окружного адміністративного суду без змін.

Державна податкова інспекція у м. Чернігові касаційну скаргу не подавала.

* * *

ЧЕРНІГІВСЬКИЙ ОКРУЖНИЙ АДМІНІСТРАТИВНИЙ СУД

П О С Т А Н О В А

І М Е Н Е М У К Р А Ї Н И

07 грудня 2011 р. м. Чернігів

Чернігівський окружний адміністративний суд у складі:

за участю секретаря Серкіної О.С.,

розглянувши у відкритому судовому засіданні в залі суду справу за адміністративним позовом Савченка Олексія Юрійовича до Державної податкової інспекції у м. Чернігові про визнання дій протиправними,-

В С Т А Н О В И В :

26.10.2011 року Савченко Олексій Юрійович (далі - "ОСОБА_1") звернувся до суду з адміністративним позовом до Державної податкової інспекції у м. Чернігові (далі ДПІ у м. Чернігові). В ході судового розгляду справи позивач змінив позовні вимоги та остаточно просить: визнати протиправними дії ДПІ у м. Чернігові щодо проставляння на декларації Савченка О.Ю. напису про несплачений податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації про доходи, одержані з 1 січня по 31 грудня 2010 року або інший період звітного року, як таких, що не підлягають оподаткуванню. Свої вимоги позивач мотивує тим, що ОСОБА_1 03.02.2011 року подана до ДПІ у м.Чернігові декларація про доходи, одержані з 1 січня по 31 грудня 2010 року. В розділі 1.2 поданої декларації позивачем був задекларований дохід, який відповідно до чинного законодавства України не підлягає оподаткуванню. Однак ДПІ у м. Чернігові стверджує, що ОСОБА_1 зобов'язаний сплатити податок, про що є відповідний напис на декларації: «Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені». Представник позивача наголошує на тому, що до складу загального місячного або річного доходу платника податку не включається сума доходу, отриманого від продажу земельної ділянки сільськогосподарського призначення, а також сума доходу, отриманого позивачем як відсотки по депозиту, розміщеного в ПАТ «Конверсбанк». Отже, отриманий позивачем дохід, який був відображений в декларації про доходи, одержані з 1 січня по 31 грудня 2010 року, не включається до загального оподаткованого доходу, тобто не є об'єктом оподаткування податком з доходів фізичних осіб. За таких обставин, позивач просить визнати протиправними дії ДПІ у м. Чернігові щодо проставляння на декларації ОСОБА_1 напису про несплачений податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації про доходи, одержані з 1 січня по 31 грудня 2010 року або інший період звітного року, як таких, що не підлягають оподаткуванню.

В судовому засіданні представник позивача підтримав змінені позовні вимоги в повному обсязі та просив їх задовольнити, посилаючись на обставини, викладені в позовній заяві.

Представники відповідача в судовому засіданні заперечували проти задоволення позовних вимог, посилаючись на те, що оподаткування доходів фізичних осіб, одержаних до 1 січня 2011 року, регулюється нормами Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 року № 889. Згідно із пп. 4.3.18 п. 4.3 ст. 4 Закону України «Про податок з доходів фізичних осіб» не підлягає включенню до загального оподатковуваного доходу (не оподатковується) сума доходу, отриманого платником податку внаслідок відчуження земельних ділянок сільськогосподарського призначення, земельних часток (паїв), майнових паїв, безпосередньо отриманих ним у власність у процесі приватизації згідно з нормами земельного законодавства. Згідно з розпорядженням Голови Бобринецької районної державної адміністрації Кіровоградської області від 25.12.2008 року № 1270-р громадянину ОСОБА_1 було передано земельну ділянку сільськогосподарського призначення (пасовища) у власність з земель державної власності (запасу). Тобто громадянином ОСОБА_1 було одержано у власність земельну ділянку на підставі пп. „в" п. 3 ст.116 Земельного кодексу України, а не на підставі пп. „а" п. 3 ст.116 вказаного Кодексу, тобто земельну ділянку не було приватизовано. Згідно п. 15 перехідних положень Земельного кодексу України до набрання чинності законами України про державний земельний кадастр та про ринок земель, але не раніше 1 січня 2012 року, не допускається:

а) купівля-продаж земельних ділянок сільськогосподарського призначення державної та комунальної власності, крім вилучення (викупу) їх для суспільних потреб;

б) купівля-продаж або іншим способом відчуження земельних ділянок і зміна цільового призначення (використання) земельних ділянок, які перебувають у власності громадян та юридичних осіб для ведення товарного сільськогосподарського виробництва, земельних ділянок, виділених в натурі (на місцевості) власникам земельних часток (паїв) для ведення особистого селянського господарства, а також земельних часток (паїв), крім передачі їх у спадщину, обміну земельної ділянки на іншу земельну ділянку відповідно до закону та вилучення (викупу) земельних ділянок для суспільних потреб.

Враховуючи наведене, представники відповідача наголошують на тому, що у даному випадку, на продаж земельної ділянки не можуть бути розповсюджені норми пп. 4.3.18 п. 4.3 ст. 4 Закону України «Про податок з доходів фізичних осіб» щодо звільнення від оподаткування доходів, одержаних від продажу земельних ділянок сільськогосподарського призначення безпосередньо отриманих платником податку у власність у процесі приватизації згідно з нормами земельного законодавства, оскільки продаж земельних ділянок порядок оподаткування яких підпадає під пп. 4.3.18 п. 4.3 ст. 4 Закону України «Про податок з доходів фізичних осіб» на сьогоднішній день заборонено законодавством. Тому на Декларації Савченка О.Ю. проставлено напис «Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені». За таких обставин представники відповідача вважають свої дії правомірними та просять відмовити в задоволенні позовних вимог.

Розглянувши подані сторонами документи і матеріали, заслухавши пояснення сторін, зясувавши всі фактичні обставини, на яких ґрунтується позов, оцінивши докази, які мають юридичне значення для розгляду справи і вирішення спору по суті, суд вважає, що позов підлягає задоволенню повністю з наступних підстав.

Судом встановлено, що 03.02.2011 року Савченко О.Ю. подана до ДПІ у м.Чернігові Декларація про доходи, одержані з 1 січня по 31 грудня 2010 року або за інший період звітного року (а.с. 9-12).

В розділі 1.2 поданої Декларації зазначено:

- дохід в розмірі 96503763,00 грн. від продажу земельної ділянки для ведення особистого селянського господарства ТОВ «Компанія з управління активами «Фінансовий актив», в графі 4 розділу 1.2 зазначено, що вказаний дохід не підлягає оподаткуванню на підставі пп. 4.3.18 п.4.3 ст. 4 Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 року № 889;

- дохід в розмірі 5017295,37 грн. відсотки по депозиту ПАТ «Конверсбанк», в графі 4 розділу 1.2 зазначено, що вказаний дохід не підлягає оподаткуванню на підставі пп. 4.2.12 п.4.2 ст. 4 Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 року № 889.

Під час реєстрації Декларації ДПІ у м. Чернігові на сторінці 3 проставлено напис: «Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені» (а.с. 12).

У зв'язку з тим, що позивачу під час реєстрації його Декларації не були роз'яснені підстави проставляння відповідачем зазначеного вище напису, Савченко О.Ю. 13.07.2011 року звернувся із заявою до ДПІ у м. Чернігові про надання роз'яснення. В заяві позивач просив обов'язково зазначити правове підґрунтя та правові наслідки проставленого посадовою особою відповідача напису на Декларації (а.с. 13).

ДПІ у м. Чернігові у листі від 08.08.2011 року за вих. № 9419/с/17-339 зазначено, що з суми доходу, отриманого від продажу земельної ділянки, Савченку О.Ю. необхідно сплатити податок на доходи фізичних осіб (а.с. 14-15).

Судом встановлено, що згідно з розпорядженням Голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року № 1270-р громадянину Савченку О.Ю. було безоплатно передано земельну ділянку у приватну власність на території Червонозорівської сільської ради загальною площею 2,00 га (а.с.60,61,63).

Згідно з договором купівлі-продажу від 27.12.2010 року Савченко О.Ю. відчужив земельну ділянку загальною площею 1,00 га ТОВ «Компанія з управління активами «Фінансовий актив» (код ЄДРПОУ - 35253259) (а.с. 16-19).

Земельна ділянка належала Савченку О.Ю. на підставі Державного акту на право власності на земельну ділянку серії ЯИ № 625195, виданого відділом Держкомзему у Бобринецькому районі Кіровоградської області 25.05.2010 року на підставі розпорядженням Голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року №1270-р та зареєстрована в Книзі записів реєстрації державних актів на право власності на землю та на право постійного користування землею, договорів оренди землі за № 011036500006 (а.с.22,23,24).

Згідно довідки виконавчого комітету Червонозорівської сільської ради від 22.12.2010 року № 148 на земельній ділянці, яка відведена Савченку О.Ю. для ведення особистого селянського господарства, споруди відсутні, земельна ділянка не являється часткою (паєм), заборгованість по земельному податку стосовно даної земельної ділянки відсутня (а.с. 26).

Оподаткування доходів фізичних осіб, одержаних до 1 січня 2011 року, регулюється нормами Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 року № 889 (далі Закон України № 889).

Пунктом 4.3 ст. 4 Закону України № 889 визначений перелік пільг платникам податку з доходів фізичних осіб у вигляді не включення до об'єкту оподаткування окремих видів доходів (незалежно від розміру одержаного доходу).

Підпунктом 4.3.18 п. 4.3 ст. 4 Закону України № 889 встановлено, що до складу загального місячного або річного оподатковуваного доходу не включаються суми доходу, отриманого платником податку внаслідок відчуження акцій (інших корпоративних прав), одержаних ним у власність в процесі приватизації в обмін на приватизаційні компенсаційні сертифікати, безпосередньо отримані ним як компенсація суми його внеску до установ Ощадного банку СРСР або до установ державного страхування СРСР, або в обмін на приватизаційні сертифікати, отримані ним відповідно до закону, а також сума доходу, отриманого таким платником податку внаслідок відчуження земельних ділянок сільськогосподарського призначення, земельних часток (паїв), майнових паїв, безпосередньо отриманих ним у власність у процесі приватизації згідно з нормами земельного законодавства.

Згідно з п. 3 ст. 22 Земельного кодексу України землі сільськогосподарського призначення передаються у власність та надаються у користування громадянам, зокрема, для ведення особистого селянського господарства.

Статтею 16 Земельного кодексу України визначено: громадяни набувають права власності та права користування земельними ділянками із земель державної або комунальної власності за рішенням органів виконавчої влади або органів місцевого самоврядування в межах їх повноважень, визначених цим Кодексом. Безоплатна передача земельних ділянок у власність громадян провадиться у разі одержання земельних ділянок із земель державної і комунальної власності в межах норм безоплатної приватизації, визначених цим Кодексом. Передача земельних ділянок безоплатно у власність громадян у межах норм, визначених цим Кодексом, провадиться один раз по кожному виду використання.

Статтею 121 Земельного кодексу України встановлені норми безоплатної передачі земельних ділянок громадянам із земель державної або комунальної власності для ведення особистого селянського господарства в розмірі не більше 2,0 гектара.

Відповідно до Державного акту на право власності на земельну ділянку серії ЯИ №625196, виданого на ім'я Савченка О.Ю., цільове призначення земельної ділянки визначено як для ведення особистого селянського господарства. Тобто, дана земельна ділянка є ділянкою сільськогосподарського призначення.

Також в Державному акті вказана підстава набуття земельної ділянки у власність Савченка О.Ю., а саме: розпорядження голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року №1270-р., що відповідає ст. 118 Земельного кодексу України, якою врегульований порядок безоплатної приватизації земельних ділянок.

Враховуючи вищенаведене, земельна ділянка, яка належала Савченку О.Ю., та була їм відчужена у 2010 році, дохід від чого був відображений в Декларації як дохід, одержаний з продажу земельної ділянки сільськогосподарського призначення та безпосередньо отриманої позивачем у власність в процесі приватизації згідно з нормами земельного законодавства.

Тому, суд приходить до висновку, що до складу загального місячного або річного доходу за 2010 рік платника податку Савченка О.Ю. не включається сума доходу в розмірі 96503763,00 грн., отримана від продажу даної земельної ділянки.

Також судом встановлено, що в розділі 1.2 Декларації про доходи, що одержані з 1 січня по 31 грудня 2010 року, Савченка О.Ю. в рядку 2 відображений його дохід, отриманий як відсотки по депозиту, розміщеного в ПАТ «КОНВЕРСБАНК».

Такий дохід оподатковується відповідно до діючого на момент здійснення відповідних операцій Закону України «Про податок з доходів фізичних осіб», а саме пп. 4.2.12 п. 4.2 ст. 4 даного Закону, який визначає, що дохід у вигляді процентів (дисконтних доходів), дивідендів та роялті, виграшів, призів включається до складу загального місячного оподатковуваного доходу.

Нарахування податку з доходів фізичних осіб для банку регламентується нормою пп. 9.2.1 п. 9.2 ст. 9 Закону України «Про податок з доходів фізичних осіб».

Підпунктом 22.1.4 п. 22.1 ст. 22 Закону України № 889 регламентовано, що підпункт 4.2.12 пункту 4.2 статті 4 цього Закону у частині включення до загального місячного оподатковуваного доходу доходів у вигляді процентів на поточний або депозитний (вкладний) банківський рахунок (у тому числі картковий рахунок), вклад до небанківських фінансових установ згідно з законом або процентів (дисконтних доходів) на депозитний (ощадний) сертифікат та підпункти 9.2.1 і пункту 9.2 статті 9 цього Закону у частині оподаткування процентів набирають чинності з 01 січня 2013 року.

Отже, дохід отриманий позивачем як відсотки по депозиту, що був розміщений у ПАТ«КОНВЕРСБАНК», також не підлягає оподаткуванню.

З аналізу вище наведених правових норм випливає, що отриманий позивачем дохід, який був відображений у розділі 1.2 Декларації про доходи, одержані з 1 січня по 31 грудня 2010 року не включається до загального оподатковуваного доходу, тобто не є об'єктом оподаткування податком з доходів фізичних осіб.

Відповідно до ст. 19 Конституції України правовий порядок в Україні ґрунтується на засадах, відповідно до яких ніхто не може бути примушений робити те, що не передбачено законодавством.

Органи державної влади та органи місцевого самоврядування, їх посадові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Частиною 1 ст. 9 Кодексу адміністративного судочинства України встановлено, що суд при вирішенні справи керується принципом законності, відповідно до якого органи державної влади, органи місцевого самоврядування, їхні посадові і службові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Відповідно до частини 2 статті 71 Кодексу адміністративного судочинства України в адміністративних справах про протиправність рішень, дій чи бездіяльності суб'єкта владних повноважень обов'язок щодо доказування правомірності свого рішення, дії чи бездіяльності покладається на відповідача, якщо він заперечує проти адміністративного позову.

Наданими представником позивача доказами повністю підтверджується правомірність зазначення в Декларації про доходи, що одержаний з 1 січня по 31 грудня 2010 року, відомостей про те, що доходи, відображені в розділі 1.2 Декларації, є такими, що не підлягають оподаткуванню.

Водночас, відповідачем, як суб'єктом владних повноважень, не надано будь-яких інших доводів та не подано жодних доказів, які б підтверджували правомірність проставляння на Декларації напису «Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені». А, отже, відповідач не довів правомірність своїх дій щодо проставляння вказаного напису.

На підставі викладеного, суд приходить до висновку, що позовні вимоги позивача підлягають задоволенню повністю.

Керуючись ст.ст. 122, 158-163, 167 Кодексу адміністративного судочинства України, суд,

Позовні вимоги Савченка О.Ю. до Державної податкової інспекції у м. Чернігові про визнання дій протиправними задовольнити повністю.

Визнати протиправними дії Державної податкової інспекції у м. Чернігові щодо проставляння на декларації Савченка О.Ю. напису про несплачений податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації про доходи, одержані з 1 січня по 31 грудня 2010 року або інший період звітного року, як таких, що не підлягають оподаткуванню.

Постанова набирає законної сили після закінчення строку на апеляційне оскарження, встановленого ст. 167 Кодексу адміністративного судочинства України.

Постанова може бути оскаржена до Київського апеляційного адміністративного суду в порядку та строки, передбачені ст. ст. 185-187 Кодексу адміністративного судочинства України.

Суддя Ткаченко О.Є.

* * *

КИЇВСЬКИЙ АПЕЛЯЦІЙНИЙ АДМІНІСТРАТИВНИЙ СУД

Суддя-доповідач: Ісаєнко Ю.А.

У Х В А Л А

Іменем України

"14" березня 2012 р. м. Київ

Київський апеляційний адміністративний суд у складі колегії суддів:

головуючого -судді Ісаєнко Ю.А.;

суддів: Борисюк Л.П., Собківа Я.М.,

за участю секретаря: Прищепчука А.В.,

розглянувши у відкритому судовому засіданні апеляційну скаргу Державної податкової інспекції у м. Чернігові на постанову Чернігівського окружного адміністративного суду від 07 грудня 2011 року у справі за адміністративним позовом Савченка Олексія Юрійовича до Державної податкової інспекції у м. Чернігові про визнання протиправними дій,

В С Т А Н О В И В:

Позивач, Савченко Олексій Юрійович (далі - "ОСОБА_2"), звернувся до Чернігівського окружного адміністративного суду із адміністративним позовом до Державної податкової інспекції у м. Чернігові, в якому з урахуванням уточнень, просив суд визнати протиправними дії ДПІ у м. Чернігові щодо проставляння на декларації ОСОБА_2 напису про несплачений податок з доходів фізичних осіб з задекларованих сум у

розділі 1.2 декларації про доходи, одержані з 1 січня по 31 грудня 2010 року або інший період звітного року, як таких, що не підлягають оподаткуванню.

Постановою Чернігівського окружного адміністративного суду від 07 грудня 2011 року позов задоволено.

Не погоджуючись із вказаною постановою, відповідач подав апеляційну скаргу з підстав порушення судом першої інстанції норм матеріального та процесуального права, в якій просить скасувати постанову Чернігівського окружного адміністративного суду від 07 грудня 2011 року та ухвалити нове судове рішення про відмову у задоволенні позову.

Представники сторін в судове засідання не з'явились, про дату, час і місце розгляду справи повідомлені належним чином.

Заслухавши суддю -доповідача, перевіривши матеріали справи та доводи апеляційної скарги, колегія суддів вважає, що апеляційну скаргу необхідно залишити без задоволення, постанову суду першої інстанції -без змін, з огляду на наступне.

Як встановлено судом першої інстанції та вбачається з матеріалів справи, 03.02.2011 року Савченком О.Ю. подана до ДПІ у м. Чернігові

декларація про доходи, одержані з 01 січня по 31 грудня 2010 року або за інший період звітного року.

В розділі 1.2 поданої Декларації зазначено:

- дохід в розмірі 96503763,00 грн. від продажу земельної ділянки для ведення особистого селянського господарства ТОВ «Компанія з управління активами «Фінансовий актив», в графі 4 розділу 1.2 зазначено, що вказаний дохід не підлягає оподаткуванню на підставі пп. 4.3.18 п.4.3 ст. 4 Закону України «Про податок з доходів фізичних осіб»;

Під час реєстрації Декларації ДПІ у м. Чернігові на сторінці 3 проставлено напис: «Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені».

У зв'язку з наведеним позивач 13.07.2011 року звернувся із заявою до ДПІ у м. Чернігові про надання роз'яснення правових підстав щодо здійснення такого напису.

ДПІ у м. Чернігові у листі від 08.08.2011 року за вих. № 9419/с/17-339 роз'яснило позивачу, що з суми доходу, отриманого від продажу земельної ділянки, він повинен сплатити податок на доходи фізичних осіб.

Задовольняючи позов, суд першої інстанції виходив з того, що отриманий позивачем дохід, який був відображений у

розділі 1.2 декларації про доходи, одержані з 01 січня по 31 грудня 2010 року не включається до загального оподаткованого доходу, тобто не є об'єктом оподаткування податків з доходів фізичних осіб.

Колегія суддів погоджується з таким висновком суду першої інстанції з наступних підстав.

Як встановлено судом першої інстанції та вбачається з матеріалів справи, розпорядженням Голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року № 1270-р позивачу було безоплатно передано земельну ділянку у приватну власність на території Червонозорівської сільської ради загальною площею 2,00 га.

Згідно з договором купівлі-продажу від 27.12.2010 року позивач відчужив земельну ділянку загальною площею 1,00 га ТОВ «Компанія з управління активами «Фінансовий актив» за 96503763,00 грн.

Земельна ділянка належала позивачу на підставі Державного акту на право власності на земельну ділянку НОМЕР_1, виданого відділом Держкомзему у Бобринецькому районі Кіровоградської області 25.05.2010 року на підставі розпорядженням Голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року № 1270-р та зареєстрована в Книзі записів реєстрації державних актів на право власності на землю та на право постійного користування землею, договорів оренди землі за № 011036500006.

Згідно довідки виконавчого комітету Червонозорівської сільської ради від 22.12.2010 року № 148 на земельній ділянці, яка відведена позивачу для ведення особистого селянського господарства, споруди відсутні, земельна ділянка не являється часткою (паєм), заборгованість по земельному податку стосовно даної земельної ділянки відсутня.

Відповідно до пп. 4.3.18 п. 4.3

ст. 4 Закону України «Про податок з доходів фізичних осіб»до складу загального місячного або річного оподатковуваного доходу платника податку не включається (не підлягає відображенню в його річній податковій декларації) сума доходу, отриманого таким платником податку внаслідок відчуження земельних ділянок сільськогосподарського призначення, земельних часток (паїв), майнових паїв, безпосередньо отриманих ним у власність у процесі приватизації згідно з нормами земельного законодавства.

Відповідно до п. 3

ст. 22 Земельного кодексу України землі сільськогосподарського призначення передаються у власність та надаються у користування громадянам, зокрема, для ведення особистого селянського господарства.

Статтею 16 Земельного кодексу України визначено, що громадяни набувають права власності та права користування земельними ділянками із земель державної або комунальної власності за рішенням органів виконавчої влади або органів місцевого самоврядування в межах їх повноважень, визначених цим Кодексом. Безоплатна передача земельних ділянок у власність громадян провадиться у разі одержання земельних ділянок із земель державної і комунальної власності в межах норм безоплатної приватизації, визначених цим Кодексом.

Відповідно до Державного акту на право власності на земельну ділянку НОМЕР_2, цільове призначення земельної ділянки визначено як для ведення особистого селянського господарства. Також в зазначеному Державному акті вказана підстава набуття земельної ділянки у власність: розпорядження голови Бобринецької районної державної адміністрації Кіровоградської області від 25.02.2008 року №1270-р., що відповідає

ст. 118 Земельного кодексу України, якою врегульований порядок безоплатної приватизації земельних ділянок.

Таким чином, колегія суддів вважає, що дохід від відчуження земельної ділянки, яка належала позивачу, який відображений в Декларації як дохід, одержаний з продажу земельної ділянки сільськогосподарського призначення та безпосередньо отриманої позивачем у власність в процесі приватизації згідно з нормами земельного законодавства, тому до складу доходу за 2010 рік не включається сума доходу, отримана від продажу такої земельної ділянки.

Разом з тим, колегія судді вважає, що не включається до складу загального оподатковуваного доходу платника податку з доходів фізичних осіб відсотки по депозиту, що був розміщений у ПАТ «Конверсбанк»з наступних підстав.

Відповідно до пп. 4.2.12 п. 4.2

ст. 4 Закону України «Про податок з доходів фізичних осіб»до складу загального місячного оподатковуваного доходу включається дохід у вигляді процентів (дисконтних доходів), дивідендів та роялті, виграшів, призів; інші доходи, крім зазначених у пункті 4.3 цієї статті.

Проте, відповідно до пп. 22.1.4 п. 22.1

ст. 22 зазначеного Закону підпункт 4.2.12 пункту 4.2

статті 4 цього Закону у частині включення до загального місячного оподатковуваного доходу доходів у вигляді процентів на поточний або депозитний (вкладний) банківський рахунок (у тому числі картковий рахунок), вклад до небанківських фінансових установ згідно із законом або процентів (дисконтних доходів) на депозитний (ощадний) сертифікат та підпункти 9.2.1 і 9.2.2 пункту 9.2

статті 9 цього Закону у частині оподаткування процентів набирають чинності з 1 січня 2013 року.

Таким чином, колегія суддів погоджується з висновком суду першої інстанції про те, що отримані позивачем доходи, які були відображені у

розділі 1.2 декларації про доходи, одержані з 01 січня по 31 грудня 2010 року не включаються до загального оподаткованого доходу, тобто не є об'єктами оподаткування податків з доходів фізичних осіб.

Крім того, колегія суддів зазначає, що відповідачем як під час розгляду справи судом першої так і апеляційної інстанції не надано будь-яких доказів, які б підтверджували правомірність проставляння на Декларації напису «Станом на 04.05.2011 року податок з доходів фізичних осіб з задекларованих сум у розділі 1.2 декларації не сплачені».

Відповідно до частини 1

статті 200 КАС України суд апеляційної інстанції залишає апеляційну скаргу без задоволення, а постанову або ухвалу суду без змін, якщо визнає, що суд першої інстанції правильно встановив обставини справи та ухвалив судове рішення з додержанням норм матеріального та процесуального права.

Враховуючи викладене, колегія суддів приходить до висновку, що постанова суду першої інстанції ухвалена з дотриманням норм матеріального та процесуального права, з повним з'ясуванням обставин, що мають значення для справи, доводи апеляційної скарги не спростовують висновки суду першої інстанції, у зв'язку з чим підстави для скасування або зміни постанови суду першої інстанції відсутні.

У Х В А Л И В:

Апеляційну скаргу Державної податкової інспекції у м. Чернігові залишити без задоволення, постанову Чернігівського окружного адміністративного суду від 07 грудня 2011 року - без змін.

Ухвала набирає законної сили з моменту її проголошення та може бути оскаржена протягом двадцяти днів шляхом подачі касаційної скарги безпосередньо до Вищого адміністративного суду України.

(Ухвалу у повному обсязі складено 19.03.2012 року)

Головуючий суддя Ісаєнко Ю.А.

Судді: Борисюк Л.П.

Собків Я.М.

{kind=link}